NISAやiDeCoの違い2023年4月13日

弊社で医療従事者の方々へアンケートを実施させていただいた結果、iDeCoやNISAをされている方々が大勢いることがわかりました。

そこで今回は、iDeCoとNISAについてメリット・デメリットを掲載したいと思います。

また、弊社ではiDeCoやNISAの節税対策を組み合わせた、多岐にわたる節税アドバイスが可能です。

ご収入状況やご家族状況に合わせた最適の節税対策やライフプランを、オーダーメイドでご提案させて頂きます。

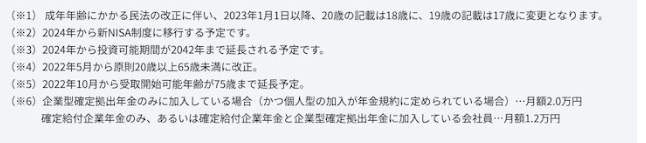

一般NISA・積立NISA・iDeCoの違い

一般NISAのメリット・デメリット

【一般NISAのメリット】

・株式の配当や投資信託の分配金、譲渡益が非課税

・運用資産をいつでも引き出すことができる

【一般NISAのデメリット】

・既に保有している投資信託や株式をNISA口座に移せない

・他の課税口座と損益通算や繰越控除ができない※1

・運用資産をスイッチングすると非課税枠が消費される※2

※1 損益通算…複数の口座で発生した利益と損失を合算すること

※1 繰越控除…控除しきれなかった本年の損失額を翌年以降の利益から控除すること

※2 スイッチングとは運用商品を買い換えること

つみたてNISAのメリット・デメリット

【つみたてNISAのメリット】

・投資信託から得られる分配金や譲渡益が非課税

・非課税期間が20年

【つみたてNISAのデメリット】

・選べる商品が一般NISAより限られている

・非課税期間が長い分、売却タイミングの管理が難しい※

<一般NISAと共通のデメリット>

・既に保有している投資信託や株式をNISA口座に移せない

・他の課税口座と損益通算※1ができない

・運用資産をスイッチングすると非課税枠が消費される※2

※新規で投資信託などの商品を購入してから20年間が非課税期間のため、年別の投資枠の非課税期間終了のタイミングが異なります。

そのため、非課税のメリットを活かすためには、毎年売却タイミングを考えて運用する必要があります。

※1 損益通算…複数の口座で発生した利益と損失を合算すること

※1 繰越控除…控除しきれなかった本年の損失額を翌年以降の利益から控除すること

※2 スイッチングとは運用商品を買い換えること

iDeCoのメリット・デメリット

【iDeCoのメリット】

・拠出時、掛け金の全額が所得控除の対象

・運用時、運用益が全て非課税

・受取時、年金で受け取る場合は公的年金控除の対象。一時金として受け取る場合は退職所得控除の対象

【iDeCoのデメリット】

・原則60歳まで引き出すことができない

・継続的積み立てを続けなければならない※

・口座管理手数料、運用管理費用がかかる

※失業などを理由に積み立てを無期限に休止、掛金を下げたりすることは可能

弊社は、何事にもご対応できるように、ご相談、ご質問を随時承っておりますので安心して資産運用を始めていただけます。

ご興味ある方は、是非担当者までお問い合わせください。

日本INGS株式会社

取締役副社長 平良栄太